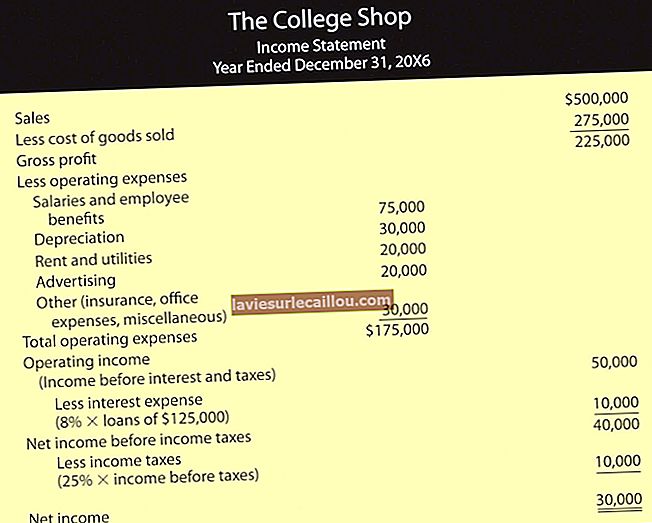

Аналіз коефіцієнтів передбачає порівняння інформації, взятої з фінансової звітності, для загального розуміння результатів, фінансового стану та грошових потоків бізнесу. Цей аналіз є корисним інструментом, особливо для сторонніх осіб, таких як кредитний аналітик, кредитор або фондовий аналітик. Цим людям потрібно скласти уявлення про фінансові результати та становище бізнесу лише з його фінансової звітності. Однак існує низка обмежень аналізу співвідношень, про які слід пам’ятати. Вони є:

Історичний . Вся інформація, яка використовується для аналізу співвідношень, походить із фактичних історичних результатів. Це не означає, що однакові результати перенесуться в майбутнє. Тим не менш, ви можете використовувати аналіз співвідношень на проформа-інформації та порівняти її з історичними результатами для забезпечення постійності.

Історична порівняно з поточною вартістю . Інформація у звіті про прибутки та збитки відображається у поточних витратах (або близьких до них), тоді як деякі елементи балансу можуть відображатися за історичною вартістю (яка може суттєво відрізнятися від поточних витрат). Ця невідповідність може призвести до незвичного співвідношення результатів.

Інфляція . Якщо рівень інфляції змінився в будь-який з розглянутих періодів, це може означати, що показники не порівнянні між періодами. Наприклад, якщо рівень інфляції становив 100% за один рік, продажі, здається, подвоїлися за попередній рік, коли фактично продажі взагалі не змінились.

Агрегація . Інформація в рядку фінансової звітності, яку ви використовуєте для аналізу коефіцієнтів, раніше могла агрегуватися по-різному, тому, виконуючи аналіз коефіцієнта на лінії тренду, не можна порівнювати одну і ту ж інформацію протягом усього періоду тенденції.

Операційні зміни . Компанія може змінити свою основну операційну структуру до такої міри, що коефіцієнт, розрахований кілька років тому та порівняний із тим самим коефіцієнтом сьогодні, дасть оманливий висновок. Наприклад, якщо ви запровадили систему аналізу обмежень, це може призвести до зменшення інвестицій в основні фонди, тоді як аналіз коефіцієнтів може зробити висновок, що компанія дозволяє своїй основі основних засобів старіти.

Облікова політика . Різні компанії можуть мати різну політику реєстрації однієї і тієї ж бухгалтерської операції. Це означає, що порівняння результатів співвідношення різних компаній може бути подібним до порівняння яблук та апельсинів. Наприклад, одна компанія може використовувати прискорену амортизацію, тоді як інша компанія використовує прямолінійну амортизацію, або одна компанія фіксує продаж у валовому режимі, тоді як інша компанія робить це за чистою вартістю.

Умови ведення бізнесу . Вам потрібно розмістити аналіз коефіцієнтів у контексті загального ділового середовища. Наприклад, 60 днів непогашеної продажу дебіторської заборгованості можуть вважатися поганими в період стрімкого зростання обсягів продажів, але можуть бути відмінними під час економічного спаду, коли клієнти перебувають у важкому фінансовому стані і не можуть оплатити свої рахунки.

Інтерпретація . З'ясувати причину результатів співвідношення може бути досить важко. Наприклад, поточне співвідношення 2: 1 може здатися чудовим, поки ви не зрозумієте, що компанія щойно продала велику кількість своїх акцій для зміцнення своєї готівкової позиції. Більш детальний аналіз може виявити, що поточний коефіцієнт буде лише тимчасово на такому рівні і, ймовірно, скоротиться найближчим часом.

Стратегія компанії . Провести порівняльний аналіз співвідношення між двома фірмами, які застосовують різні стратегії, може бути небезпечним. Наприклад, одна компанія може дотримуватися стратегії з низькими витратами, і тому готова прийняти нижчу валову націнку в обмін на більшу частку ринку. І навпаки, компанія тієї самої галузі фокусується на високій стратегії обслуговування споживачів, де її ціни вищі, а валова рентабельність вища, але вона ніколи не досягне рівня доходу першої компанії.

Точка часу . Деякі коефіцієнти витягують інформацію з балансу. Майте на увазі, що інформація на балансі наведена лише на останній день звітного періоду. Якщо в останній день звітного періоду стався незвичний сплеск або зменшення залишку на рахунку, це може вплинути на результат аналізу коефіцієнтів.

Коротше кажучи, аналіз коефіцієнтів має ряд обмежень, які можуть обмежити його корисність. Однак, поки ви знаєте про ці проблеми та використовуєте альтернативні та додаткові методи для збору та інтерпретації інформації, аналіз співвідношень все ще корисний.