Зобов'язання - це юридично зобов'язальне зобов'язання, яке підлягає сплаті іншому суб'єкту господарювання. Зобов’язання є складовою рівняння бухгалтерського обліку, де пасиви плюс власний капітал дорівнюють активам, що з’являються на балансі організації.

Прикладами зобов’язань є:

- Кредиторська заборгованість

- Нараховані зобов'язання

- Нарахована заробітна плата

- Відстрочені доходи

- Виплата відсотків

- Податки з продажу, що підлягають сплаті

Облік зобов'язань

Для всіх цих зразків зобов’язань компанія фіксує залишок кредиту на рахунку зобов’язань. Можуть бути рідкісні випадки, коли існує негативне зобов’язання (по суті, актив або зменшення зобов’язання), у цьому випадку на рахунку зобов’язань може бути залишок дебету. Основним обліком зобов’язань є зарахування рахунку зобов’язань. Компенсаційний дебет може бути здійснений на різні рахунки. Наприклад:

- Кредиторська заборгованість . Компенсаційний дебет може бути на рахунок витрат, якщо предмет, що купується, споживається протягом поточного облікового періоду. Як варіант, компенсаційний дебет може бути спрямований на рахунок активів, якщо елемент повинен використовуватися протягом декількох періодів (як це відбувається з основним засобом).

- Нараховані зобов'язання . Компенсаційний дебет майже завжди надходить на рахунок витрат, оскільки нараховані зобов'язання, як правило, визнаються лише як частина процесу закриття, де є витрати, але немає документації у формі рахунку-фактури постачальника.

- Нарахована заробітна плата . Компенсаційний дебет відноситься на рахунок витрат на заробітну плату і відображає зароблені, але неоплачені години на кінець звітного періоду.

- Відстрочені доходи . Компенсаційний дебет, як правило, є або готівковим рахунком, або рахунком дебіторської заборгованості, і відображає ситуацію, коли клієнту щонайменше виставляються рахунки за надані послуги або відвантажуються товари, але процес створення доходу ще не завершений. Варіацією цієї концепції є рахунок передоплати клієнта або рахунок депозитів клієнта.

- Виплата відсотків . Компенсаційний дебет перераховується на рахунок витрат на відсотки і вказує суму процентних витрат, нарахованих підприємством, але ще не виставлених йому рахунком позикодавцем.

- Податки з продажу, що підлягають сплаті . Компенсаційний дебет - це рахунок дебіторської заборгованості, де знаходиться платіжний збір із сплати податку з клієнта.

Коротше кажучи, існує різне поводження щодо дебетової частини обліку зобов’язань.

Класифікація відповідальності

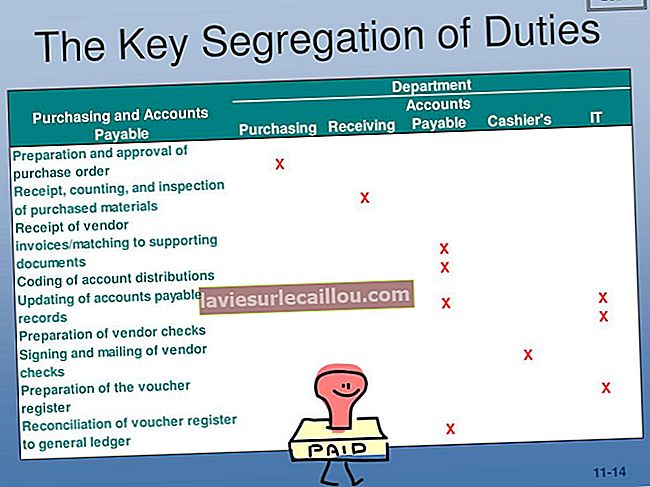

Представляючи зобов'язання на балансі, вони повинні класифікуватися як поточні зобов'язання, так і довгострокові. Зобов’язання класифікується як поточне зобов’язання, якщо його передбачається погасити протягом одного року. Усі інші зобов'язання класифікуються як довгострокові. Кредиторська заборгованість, нараховані зобов'язання та податкова заборгованість, як правило, класифікуються як поточні зобов'язання. Якщо частина довгострокового боргу буде виплачена протягом наступного року, ця частина класифікується як поточне зобов'язання. Більшість зобов'язань класифікуються як поточні зобов'язання.

Умовні зобов’язання

Бувають також випадки, коли існує ймовірність того, що бізнес може мати відповідальність. Це відоме як умовне зобов'язання. Ви повинні записати умовне зобов’язання, якщо існує ймовірність виникнення збитків, і ви можете обґрунтовано оцінити суму збитку. Якщо умовне зобов’язання можливе лише або якщо суму неможливо оцінити, тоді це (максимум) зазначається лише у розкритті інформації, що додається до фінансової звітності. Прикладами умовних зобов’язань є результат судового позову, державне розслідування або загроза експропріації. Гарантію також можна вважати умовною відповідальністю.

Інші питання відповідальності

Коли ви фіксуєте зобов’язання в бухгалтерському обліку, це не означає, що ви також закладаєте кошти для оплати зобов’язання, коли воно в кінцевому підсумку має бути сплачене - запис зобов’язання не впливає негайно на рух грошових коштів.