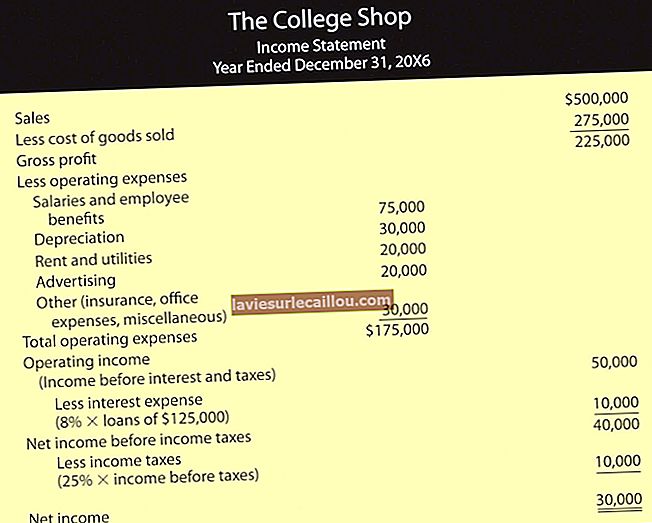

Оборотний капітал - це сума оборотних активів суб'єкта господарювання мінус його поточні зобов'язання. Результат вважається першочерговим показником короткострокової ліквідності організації. Сильно позитивне сальдо оборотного капіталу свідчить про міцну фінансову міцність, тоді як негативне оборотне капітал вважається показником майбутнього банкрутства. Операційна ефективність, кредитна політика та платіжна політика бізнесу сильно впливають на його оборотні кошти.

Співвідношення поточних активів до поточних зобов'язань 2: 1 вважається здоровим, хоча це співвідношення може різнитися залежно від галузі. Коефіцієнт також може бути переглянутий за лінією тренду з метою виявлення будь-яких знижень або раптових падінь, які можуть свідчити про проблеми з ліквідністю.

Як приклад розрахунку оборотних коштів, у підприємства є 100 000 доларів дебіторської заборгованості, 40 000 доларів товарно-матеріальних цінностей і 35 000 доларів кредиторської заборгованості. Його оборотний капітал:

$ 140 000 Поточні активи - $ 35 000 Поточні зобов'язання = $ 105 000 Оборотний капітал