Балансова вартість активу - це його первісна вартість придбання, скоригована на будь-які подальші зміни, наприклад, на зменшення корисності або амортизацію. Ринкова вартість - це ціна, яку можна отримати, продавши актив на конкурентному, відкритому ринку. Майже завжди існує диспропорція між балансовою вартістю та ринковою вартістю, оскільки перша - це зафіксована історична вартість, а друга заснована на сприйнятті попиту та пропозиції на актив, яка може постійно змінюватися.

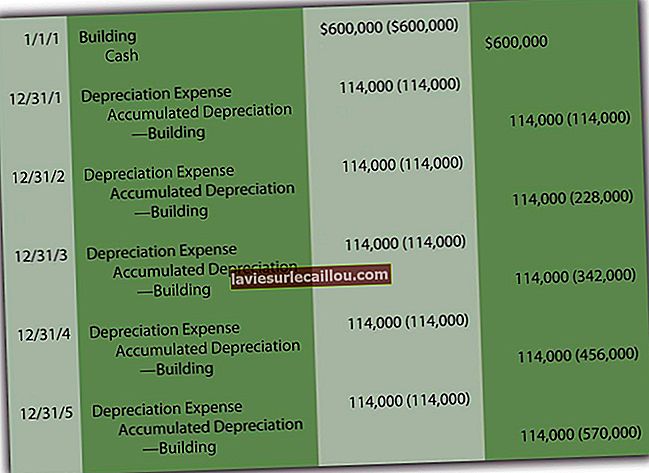

Наприклад, компанія купує машину за 100 000 доларів, а згодом реєструє амортизацію в 20 000 доларів для цієї машини, в результаті чого балансова вартість складе 80 000 доларів. Якби компанія продала машину за її поточною ринковою ціною 90 000 доларів, бізнес зафіксував би прибуток від продажу 10 000 доларів.

Як вказує приклад, невідповідність між балансовою вартістю та ринковою вартістю визнається в місці продажу активу, оскільки ціна, за якою він продається, є ринковою ціною, а його чиста балансова вартість по суті є собівартістю проданих товарів . До здійснення операції з продажу немає підстав враховувати будь-які відмінності у вартості між балансовою вартістю та ринковою вартістю.

Одним із випадків, коли бізнес може визнати зміни у вартості активів, є товарні цінні папери, класифіковані як торгові цінні папери. Бізнес зобов’язаний постійно реєструвати прибутки від холдингу та збитки за цими цінними паперами до тих пір, поки вони утримуються. У цьому випадку ринкова вартість однакова з балансовою.

Коли різниця між балансовою вартістю та ринковою вартістю є значною, може бути важко розмістити вартість на підприємстві, оскільки для оцінки балансової вартості його активів до їх ринкової вартості необхідно застосовувати процес оцінки.

Бувають ситуації, коли ринкова вартість основного засобу набагато перевищує балансову, наприклад, коли ринкова вартість офісної будівлі стрімко зростає через збільшення попиту. У цих ситуаціях згідно із Загальновизнаними принципами бухгалтерського обліку (GAAP) неможливо визнати прибуток у бухгалтерських записах компанії. Однак переоцінка дозволена згідно з Міжнародними стандартами фінансової звітності (МСФЗ).