Дочірня книга зберігає реквізити контрольного рахунку головної книги. Після того, як інформація реєструється у допоміжній книзі, вона періодично узагальнюється та розміщується на контрольному рахунку в головній книзі, який, у свою чергу, використовується для складання фінансової звітності компанії. Більшість рахунків у головній книзі не є контрольними; натомість окремі операції записуються безпосередньо в них. Дочірні книги використовуються, коли існує велика кількість інформації про транзакції, яка може захарастити головну книгу. Така ситуація, як правило, виникає в компаніях зі значним обсягом продажів. Таким чином, у невеликій компанії немає потреби у допоміжній книзі.

Дочірня книга може бути створена практично для будь-якого рахунку головної книги. Однак вони, як правило, створюються лише для областей, в яких є великі обсяги транзакцій, що обмежує їх використання кількома областями. Прикладами допоміжних книг є:

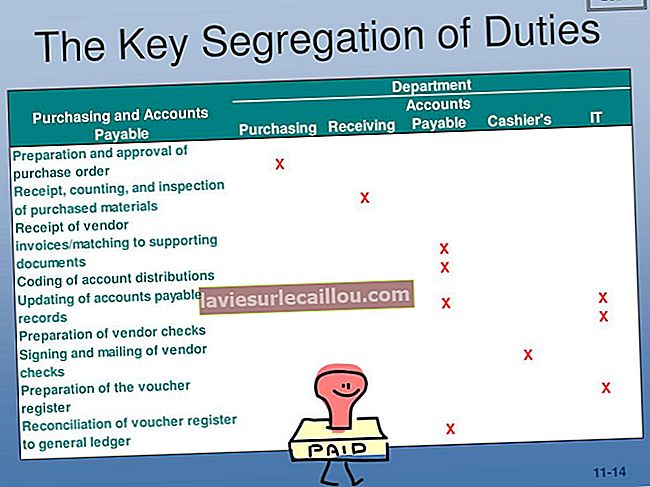

Книга кредиторської заборгованості

Книга дебіторської заборгованості

Книга основних засобів

Книга обліку запасів

Книга покупок

Як приклад інформації у допоміжній книзі, книга обліку запасів може містити операції про надходження на склад, переміщення запасів до виробничого приміщення, перетворення на готову продукцію, звіт про брухт та переробку, списання застарілих запасів та продаж клієнтів.

Частина процесу закриття періоду на кінець періоду полягає у розміщенні інформації у допоміжній книзі до головної книги. Проводка, як правило, є етапом ручної обробки, тому вам потрібно перевірити, чи всі допоміжні книги були належним чином заповнені та закриті, перш ніж оприлюднювати їх зведені підсумки до головної книги. В іншому випадку деякі запізнілі операції можуть бути не оприлюднені до головної книги до наступного звітного періоду.

Для того, щоб дослідити бухгалтерську інформацію, коли використовується допоміжна книга, вам потрібно перейти від головної книги до відповідної допоміжної книги, де зберігається детальна інформація.

Немає необхідності створювати допоміжні книги з точки зору контролю або доступу до даних, оскільки зазвичай можна обмежити доступ до окремих рахунків у кращих програмних пакетах бухгалтерського обліку.

Подібні умови

Дочірня книга також відома як сублігер або субрахунок.