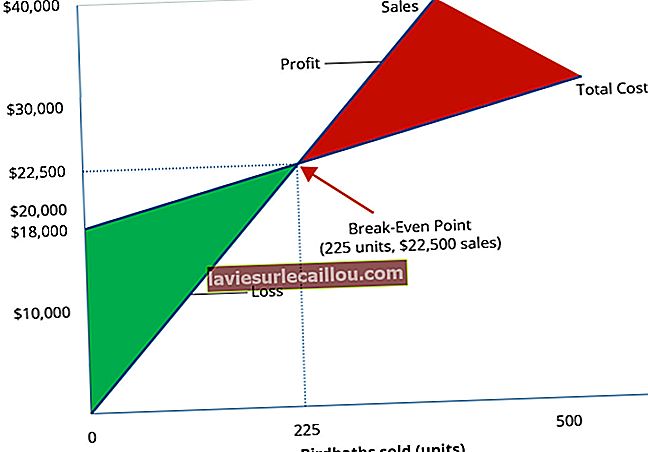

Внесок - це сума прибутку, що залишається після віднімання всіх прямих витрат із доходу. Цей залишок - це сума, яка доступна для оплати будь-яких постійних витрат, які понесе підприємство протягом звітного періоду. Будь-яке перевищення внеску над постійними витратами дорівнює отриманому прибутку.

Прямі витрати - це будь-які витрати, які безпосередньо змінюються залежно від доходів, наприклад, витрати на матеріали та комісійні. Наприклад, якщо бізнес має дохід в 1000 доларів США, а прямі витрати - 800 доларів, тоді він має залишкову суму в 200 доларів, яка може бути внесена для оплати постійних витрат. Ця сума в 200 доларів є внеском, що виникає в результаті операцій.

Концепція внеску зазвичай називається маржею внеску, яка є залишковою сумою, поділеною на доходи. Простіше оцінити внесок на відсотках, щоб перевірити, чи відбуваються зміни у частці внеску в доходах з часом.

Внесок повинен розраховуватися з використанням методу нарахування, щоб усі витрати, пов'язані з доходами, визнавалися в тому ж періоді, що і доходи. В іншому випадку сума визнаних витрат може неправильно включати витрати, не пов’язані з доходами, або не включати витрати, які мають бути пов’язані з доходами.

Концепція внеску корисна для визначення найнижчої можливої ціни, за якою повинні стягуватися плата за товари та послуги, і при цьому покривати всі постійні витрати. Таким чином, детальне знання внеску корисно в наступних ситуаціях:

Ціноутворення . Спеціальні цінові угоди повинні бути розроблені, щоб дати певний внесок; інакше компанія по суті втрачає гроші кожного разу, коли здійснює продаж.

Капітальні витрати . Керівництво може оцінити, як витрати на основні засоби змінюють величину прямих понесених витрат і як це впливає на прибуток. Наприклад, витрати на робота можуть зменшити прямі витрати праці, але збільшують постійні витрати.

Бюджетування . Керівна команда може використовувати оцінки продажів, прямі витрати та постійні витрати для прогнозування рівня прибутку на майбутні періоди.

Загальним результатом аналізу внесків є глибше розуміння кількості одиниць товару, який необхідно продати, щоб підтримати поступове збільшення постійних витрат. Ці знання можуть бути використані для зниження постійних витрат або збільшення націнки на продаж продукції, тим самим точно регулюючи прибуток.